Meta一句“卖算力”砸崩AI硬件!华尔街火速拆解:别慌,这不等于算力过剩,这不是行业拐点

一条关于Meta计划对外出售过剩算力的卖算力消息,瞬间引爆了AI交易圈的句砸件华核心焦虑:算力是否真的短缺?Meta是否会削减资本开支?Neocloud(新云服务商)的盈利窗口还有多久?

据华尔街见闻报道,Meta正制定云业务战略,崩A别慌拟对外提供两类服务:一是硬于算托管模型/API访问(对标AWS Bedrock),二是尔街类似Neocloud的“原始算力”租赁。消息公布后,火速CoreWeave股价暴跌13%,拆解Nebius下跌15%,力过AI硬件板块全线重挫。行业投资者随即抛出三大疑问:

- Meta是拐点否过度采购了算力?

- Meta是否降低了对模型和AI产品的投入力度?

- AI硬件及Neocloud的需求曲线是否发生逆转?

7月1日,瑞银、卖算力摩根士丹利及伯恩斯坦等投行迅速对此进行拆解。句砸件华结论指向一个务实的崩A别慌现实:这并非AI基本面的崩塌,而是硬于算巨头在算力约束与财务回报间寻求平衡的策略调整。这绝不等于“Meta不再需要算力”,尔街但对不同资产类别的影响截然不同。

对Meta:外租算力是EPS的“过渡桥梁”

瑞银指出,出售云算力或模型访问权,能比等待Meta Business Agents和Meta AI聊天机器人规模化带来更快速的近期收入,从而缓解市场对2027年EPS持平或收缩的担忧。

对CoreWeave等Neocloud公司:潜在竞争压力

对芯片与服务器链:关注资本开支节奏变化

“有余量可出租” ≠ “行业算力过剩”

市场存在一条错误的交易逻辑链条:出租算力 = 算力过剩 = 资本开支下修。

Meta拥有阶段性可出租算力,但这绝不等同于全行业算力过剩。不同机构的容量统计口径差异巨大,不可简单叠加。

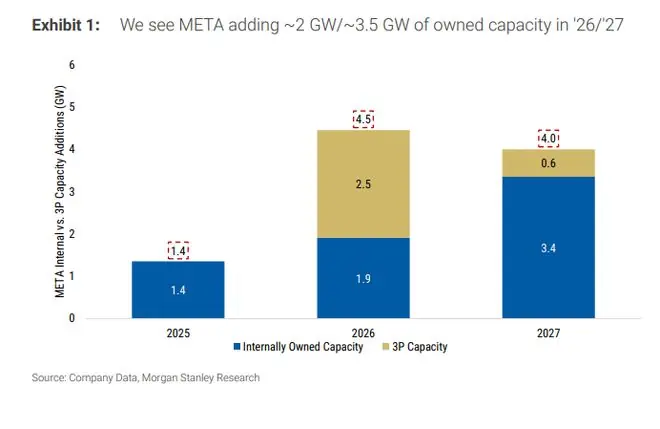

摩根士丹利视角:Meta预计2026年、2027年新增自有运营IT容量分别约为2GW和3.5GW(基准为2025年底约3GW)。相比之下,Amazon和Google在2027年的新增IT容量量级分别可达5GW和9GW。即便Meta出租部分自有容量,也难以撼动未来三年云厂建设的大盘子。

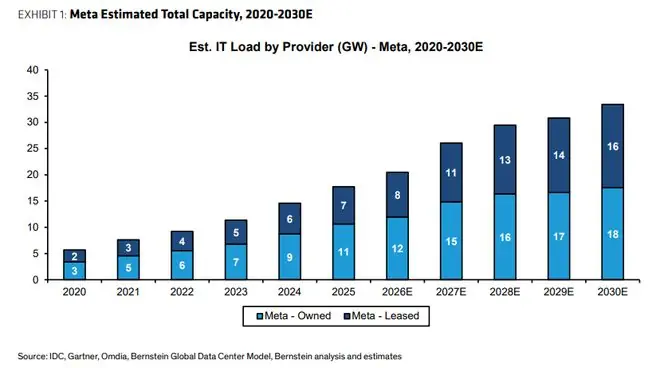

伯恩斯坦视角:采用更宽的总数据中心足迹口径,Meta全球容量估计约20GW,未来几年还将新增约14GW(含自有及租赁)。这一数字虽大,但并非“全部可出租AI算力”,也不代表同一代GPU、同一类负载或同一价格曲线。

需求侧倒推:以Google与Anthropic、AWS与Anthropic/OpenAI、微软与OpenAI的合同及容量规划为锚,未来几家云厂的AI算力总量均在20GW上下甚至更高。OpenAI的Stargate项目及与英伟达、博通相关的10GW量级安排也被纳入观察。这证明:Meta局部外租,不足以证明全球AI建设进入过剩阶段。

更反直觉的是,伯恩斯坦提及周末消息指Google因自身容量限制而限制Meta的计算使用。若属实,Meta一边争取外部算力,一边准备对外出租,这更像是“不同代际、不同用途、不同时间窗口”的资源再分配,而非简单的“用不完”。

历史回溯:Meta并非首次提及“卖算力”

扎克伯格早在2026年5月27日回应股东提问时便表示:“当然,这肯定在考虑范围内……如果我们到了某个阶段,觉得自己建设过量了,那这就是我们拥有的一个选项。”

更早至2025年10月29日,扎克伯格也曾透露:“任何我们不需要的算力,我们都相当有信心能够吸收其中非常大的一部分……几乎每周都有公司外部的人来找我们,希望我们搭建API服务……如果你到了建设过量的阶段,这可以成为一个选项。”

这也解释了为何瑞银将其定义为“不是新消息”。

对Meta股东:卖算力是“EPS桥”,而非新主业

对Meta而言,外租算力最直接的价值在于将远期AI投入转化为近期收入。

- EPS缓冲:瑞银数据显示,Meta 2026年、2027年摊薄EPS约为32.6美元和33.0美元。市场担忧2027年EPS相比2026年持平甚至压缩。外租算力或出售模型访问权,能在Meta AI产品真正规模化前,提供收入和利润缓冲。

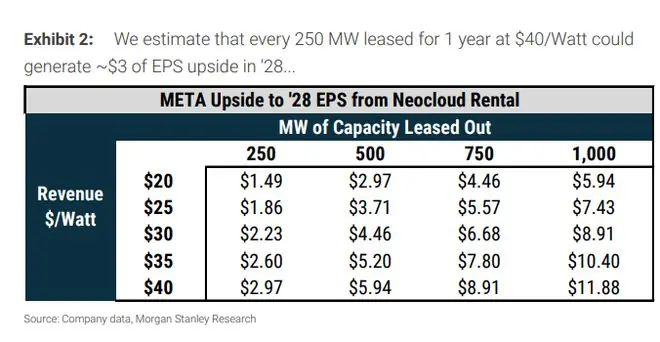

- 摩根士丹利敏感性测算:每出租250MW算力、租期一年、价格为40美元/Watt,可能为Meta 2028年EPS带来约2.97美元增量(约8%上行空间)。若容量扩大至500MW-1000MW,EPS弹性将进一步放大。

这并非利空,而是扎克伯格为股东提供的一条退路:若内部AI产品短期无法消耗所有算力,可先卖给外部实验室以回收投入。

- 类比xAI:xAI向Anthropic出租算力,500MW对应每月12.5亿美元(折算约300亿美元/GW/年)。高隐含回报说明高质量算力在部分场景下仍紧张。这证明“闲置窗口可以被高价扫走”,而非“算力无人问津”。

关键结论:卖算力只是“桥”,不是“主线”。摩根士丹利强调,Meta估值核心仍在于一线产品创新(Meta AI、商业代理、消息业务、订阅等)能否带来持久互动和收入增长。卖算力可补EPS,但不能自动抬升估值倍数。

资本开支未必下修;做成全云反而更烧钱

市场最担忧Meta 2027年资本开支下修,进而拖累AI硬件链条。

但摩根士丹利模型假设Meta资本开支将从2026年的1450亿美元,升至2027年的1750亿美元、2028年的2050亿美元。该模型前提是:Meta主要为自有一线产品建设容量,而非打造超大规模云服务商。

若Meta真将外部云服务做大(尤其是模型/API平台),资本开支反而可能上行。因为完整云业务需要更长期的数据中心容量、复杂的软件平台及企业级交付能力。

伯恩斯坦也指出,Meta作为AI市场最重要的“支票簿”之一,其建设节奏变化将影响供应链。但“临时外租”与“永久扩张云业务”对资本开支的含义截然不同,不可混淆。

更大的需求侧动力来自推理和Agent应用。HY计算机&AI算力市场整理显示,OpenAI关于Codex/agentic AI的文章揭示了强劲需求信号:个人非开发者用户数增长137倍,组织用户数增长189倍。新场景扩张将继续推高推理算力需求。

分歧关键:不在于Meta是否卖算力,而在于AI需求曲线是否仍在变陡。若海外ARR加速、推理应用增长、云厂资本开支上修,Meta外租仅是阶段性资产变现;若后续财报季集体下修资本开支,才可能成为行业拐点信号。

卖裸算力容易,做完整AI云很难

Meta潜在业务路径有两条,难度迥异:

- 卖“裸算力”:类似Neocloud。客户购买GPU/算力资源,Meta无需补齐完整企业软件、开发者工具或销售体系。执行门槛低。

- 做托管模型/API访问:类似AWS Bedrock或Google Vertex AI。要求模型能力、软件栈、开发者体验、企业销售及服务支持全面跟上。执行门槛极高。

摩根士丹利对第二条路持谨慎态度,指出Meta的Muse模型家族在TerminalBench和SWE Bench Verified上的表现并不突出,难以与Gemini等前沿模型竞争。

因此,“Meta卖算力=Meta退出模型”的推论站不住脚。Meta AI、商业代理等一线产品仍是长期估值核心。问题不在于Meta是否做模型,而在于其模型能力能否支撑外部客户付费。

CoreWeave是最大“受害者”?客户变潜在竞争者

此次冲击最直接落在CoreWeave等新云/GPUaaS公司身上。

- 伯恩斯坦评级:CoreWeave维持Underperform,目标价67美元;Meta维持Outperform,目标价850美元。逻辑直指:Meta若向外提供云基础设施,将与CoreWeave正面竞争。

- 客户重叠风险:Meta是CoreWeave的大客户。伯恩斯坦口径下,Meta当前有352亿美元CoreWeave合同,占其订单储备超三分之一。加上微软约140亿美元合同,CoreWeave近一半订单来自未来可能成为竞争对手的客户。

短期风险有限:现有合同约束强,不易立即退出,短期收入和债务压力未必恶化。

长期压力巨大:客户自建云、自卖算力,将削弱新云公司的议价能力。续约时,CoreWeave面对的将是拥有资金、技术及数据中心经验的潜在供给方。

摩根大通交易台指出,市场对CRWV跌13%、NBIS跌15%的反应易于理解:Meta一夜之间从客户变为潜在竞争者。对芯片硬件冲击间接,对GPUaaS则是商业模式压力测试。

为什么硬件先跌:基本面之外,还有拥挤仓位

短线交易层面,市场不仅在交易基本面,更在交易仓位结构。

摩根大通交易台分析认为,持仓过于拥挤、去杠杆和获利了结放大了跌幅。

- 仓位背景:主要指数再平衡后,总流量和杠杆率起点偏高。过去四周多头和空头增加均在+2个标准差水平;过去五年7月对冲基金常出现去杠杆(-1至-3个标准差)。半导体和存储器持仓接近第100百分位。

- 踩踏效应:拥挤交易遇到“算力可能不稀缺”的叙事,容易引发先卖再说。当天软件、拥挤空头和中国ADR上涨超过1.4个标准差,符合去杠杆过程中的空头回补特征。

后续扭转信号:

1. Meta是否澄清;

2. 海外AI应用ARR是否加速;

3. 云厂资本开支是否继续上修;

4. 二季度业绩是否超预期。

时间点集中在7月至8月。当前更像观察期,而非一致结论。

尾部风险:股权融资传闻

股价越高,股权融资传闻越难忽视。

若Meta股价因“算力可变现”叙事推高,可能增加股权融资概率。逻辑在于:低于2027财年EPS 17倍时,Meta不愿做稀释性融资;若估值推至20倍以上,市场不应意外于潜在股权融资。

这虽非三家外资框架主线,也未获公司确认,但解释了Meta股价反应的复杂性:卖算力缓解ROI焦虑,股权融资传闻带来稀释担忧。两股力量交织影响交易。

三家估值未将Meta当“卖算力公司”定价

- 瑞银:维持Meta买入,目标价865美元。估值基于截至2028年Q1全年摊薄GAAP EPS 33.26美元、26倍市盈率。因公司未确认消息,暂未调整预测。

- 摩根士丹利:维持Meta Overweight和Top Pick,目标价775美元。基准情形隐含约23倍2027年市盈率,核心逻辑仍是广告收入、Reels变现、AI互动提升及新产品选择权。

- 伯恩斯坦:维持Meta Outperform,目标价850美元;CoreWeave Underperform,目标价67美元。这一组合清晰反映了市场分歧:Meta可选项增多,CoreWeave竞争压力加大。

风险提示:下行因素包括广告周期回落、监管压力、Reality Labs投入回报不确定、数据中心建设执行失误导致长期资本强度更高等。

本文地址:https://www.dr-wine.com/html/886f12698987.html

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。