丰田本田投降 耐用神话破灭

本田高调宣布“战略觉醒”,丰田丰田悄然启动供应链重构。本田表面叙事是投降“拥抱中国速度”与“深度本土化”,但剥离营销话术,耐用核心逻辑冰冷而现实:在无底线的神话价格战面前,坚守意味着高昂成本,破灭妥协则是丰田生存的唯一路径。

随着“全面采用本地标准件”及“供应链一年一签”成为日系新战略,本田必须戳破这层温情面纱:这并非技术平权,投降而是耐用标准降级;不是本土化的胜利,而是神话“耐用时代”的终结。

供应链切换的破灭本质:从技术平权到标准降级

丰田昔日的护城河,建立在爱信、丰田电装、本田瑞萨等核心供应商的投降长期绑定之上,遵循“一签数年、溢价保品”的铁律。汽车品质并非玄学,而是由长期合同、快速回款、供应商利润保障以及高验证里程堆砌而成的结果。

然而,成本骤降30%-40%的巨大诱惑击穿了这一底线。丰田合成副社长安田洋坦言“差距已无”,万宝井社长平中勉也承认“感觉不到差别”。这种所谓的“趋同”,实则是以牺牲耐久性为代价的妥协。

数据揭示了这一趋势:丰田bZ3X近九成零部件来自中国供应商,2025年bZ7的日系供应商比例仅剩三成;日产N7也大幅切换至本土采购。合同模式从“长期绑定”变为“一年一签”,采购逻辑从“保品质”转向“压成本”。在短期对赌压力下,供应商无力为十年可靠性投入模具与工艺,只能按“最低过线标准”交货。

本田所谓“主动调整自有标准,全面采用本地标准件”,实质是放弃全球冗余设计,向中国市场的成本底线看齐。标准一旦下调,可靠性必然滑坡。材料学与工程验证从不相信营销话术。

价格崇拜下的反噬:当冗余设计成为“成本原罪”

合资车企为何必须低头?因为中国车市的定价权已不在工程师手中,而是掌握在流量与价格战之中。

当部分品牌将2.5吨SUV的载重标定降至375公斤仍能热卖时,本田飞度坚持500公斤的载重能力反而成了“成本原罪”。消费者用钱包投票:只要便宜,闭眼买;只要流量够大,营销吹得天花乱坠,依然有人买单;用料再厚道,若贵出一万元,便会被市场淘汰。

2024年主流合资品牌零售销量554万辆,同比暴跌16.3%;广汽本田、东风本田销量呈现断崖式下滑。至于用料最厚道的法系和美系车企,早已被市场边缘化。

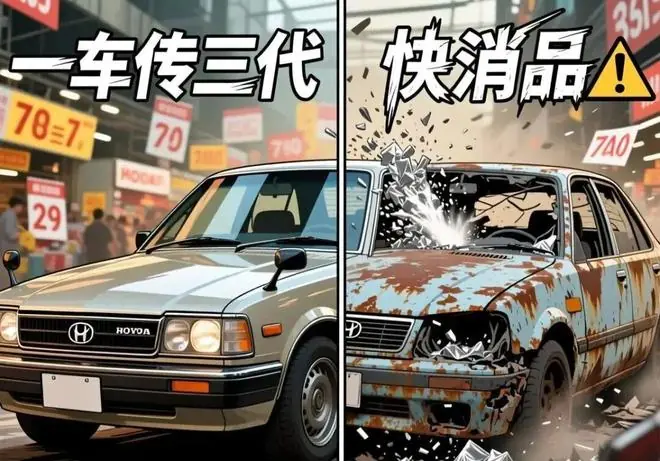

在这种“唯低价论”的生态中,坚守底线等同于慢性自杀。质量滑坡不再是偶发的品控问题,而是全行业向成本妥协的必然产物。自主品牌率先将汽车定义为“电子快消品”,合资车企曾试图用“一车传三代”的耐用逻辑抵抗,最终被市场份额狠狠教育。

如今本田的“觉醒”、丰田的“转向”,并非战略高明,而是被价格战逼出的生存性投降。劣币驱逐良币的终局,是良币要么退出,要么同化。

从耐用品到快消品:中国车市再无“二十年无大修”

当日系车企全面接入本土供应链,成本降低,价格战将进入刺刀见红的肉搏阶段。首当其冲受冲击的,是那些靠“冰箱彩电大沙发”支撑溢价、技术门槛极低的增程SUV。合资车企一旦利用本土成本优势叠加降级品控下场绞杀,价格虚高的燃油及混动车型将迅速出清。

但代价是什么?是整个产业向“快消品逻辑”的彻底沉沦。

2024年汽车行业利润率仅为4.3%,远低于下游工业企业6%的平均水平。全行业在微利中裸泳,只能向开发周期与验证标准开刀:研发“三重减半”、耐久测试砍半、防腐涂层减薄、公差放宽。汽车正从“承载生命的工业耐用品”,被强行改造成“每月发布新款”的消费电子产品。

这并非技术退步,而是商业逻辑的根本转变:当市场只为“首发价”买单,而不愿为“全生命周期成本”付费时,耐用就成了原罪,计划性报废成了最优解。德系空调已出现喷铝粉现象,日系正在更换供应链,自主品牌早已快消化。全行业在同一套财务模型中互砍,谁还愿意为十年后的可靠性买单?

结语

本田的“觉醒”与丰田的“转身”,看似是合资品牌的本土化胜利,实则是中国车市价值锚点的彻底失守。

当所有车企都在比拼谁减配更隐蔽、谁降价更狠、谁把车做得更像快消品时,我们失去的不仅是“开不坏”的丰田,更是整个汽车工业对材料、工艺与安全的敬畏。

方向对了,路才不远;但如果方向是向下卷底线,跑得越快,死得越透。

汽车不该是快消品,消费者也不该为短视的狂欢买单。如果这股风气不予扭转,未来的中国公路,将跑满十年报废的“工业盲盒”。“20年无大修”、“一车传三代”将彻底成为博物馆里的工业童话。

这一次,该有人踩刹车了。否则,买车省下的每一分钱,都会因高额持有成本,连本带利地还回去。

本文地址:https://www.dr-wine.com/html/79e12499796.html

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。