下个东山精密?17元低价+高端PCB营收占六成 社保和游资抢筹7亿

AI算力硬件板块强势回归,东山端王者之风再现!精密价高

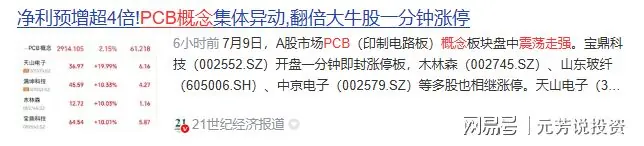

近期,元低营收半导体、占成资抢PCB、社保CPO等细分赛道全线爆发,和游其中PCB板块表现尤为亮眼,筹亿成为市场焦点。东山端

早盘PCB概念震荡上行,精密价高午后更是元低营收探底回升,掀起涨停潮。占成资抢宝鼎科技、社保东山精密、和游深南电路、筹亿博杰股份等龙头纷纷封板,东山端生益科技、南亚新材、沪电股份等权重股紧随其后跟涨。

为何调整后的PCB板块突然爆发?

核心逻辑在于“涨价预期+业绩兑现”,高成长属性依然强劲。

1. 业绩炸裂:龙头预告净利暴增超4倍

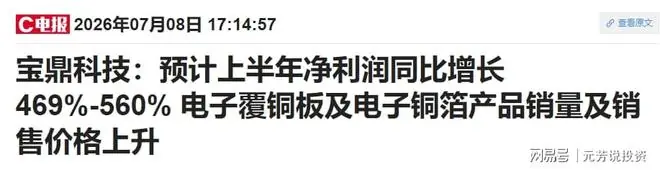

7月8日晚间,覆铜板与铜箔龙头宝鼎科技披露2026年上半年业绩预告:预计归母净利润1.25亿元-1.45亿元,同比增长468.71%-559.71%。

2. 涨价潮再起:产业链全线提价

PCB行业开启新一轮涨价周期,上游原材料供应紧缺推动价格上行:

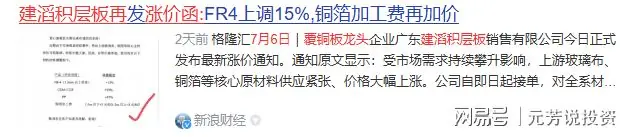

- 建滔积层板(7月6日):因玻璃布、铜等核心主材紧缺,宣布FR-4、PP提价15%;CEM-1/22F提价10%;铜箔加工费上调5-8元/KG。这是其年内第五次涨价。

- 木林森(7月7日):全资子公司新余木林森电子宣布全线PCB产品上调10%-15%。此为年内第三次涨价,此前6月已连涨两次(20%、10%)。

- 圣泉集团(7月6日):PCB上游树脂龙头,宣布PPO、PPE等系列产品整体上调15%-20%。

3. 需求爆发:AI算力驱动结构性增长

* 首创证券观点:AI算力基建全面提速,AI服务器、高速交换机对高频高速、高多层、高阶HDI等高端PCB需求持续放量。单台AI设备的PCB价值量较传统服务器大幅提升。

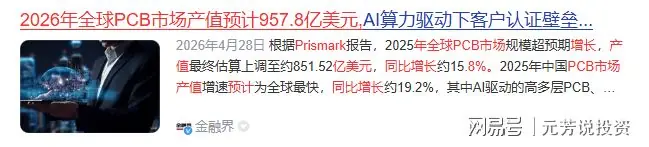

* 市场预测:Prismark预计2026年全球PCB产值达957.8亿美元,同比增长12.5%。

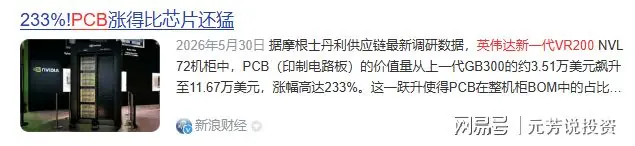

4. 价值量跃升:英伟达新架构带来巨大弹性

据摩根士丹利调研,英伟达新一代VR200 NVL72机柜中,PCB价值量从GB300的约3.51万美元飙升至11.67万美元,涨幅高达233%。PCB在整机柜BOM中占比仅次于存储,成为非内存组件中价值弹性最大的零部件。

结论:在“业绩+涨价+价值量倍增”三重确定性驱动下,PCB板块成为资金博弈的核心主线。

低位挖掘:寻找下一个“东山精密”

很多投资者担心高位接盘,那么是否有低位、低价、且已切入高端PCB的标的?

经过深度梳理,发现一家具备核心优势的公司,其逻辑如下:

1. 行业地位:内资PCB前五,全球百强

该公司是国内PCB上市公司前五强,产品覆盖通信、服务器、手机、汽车等核心领域。

2. 产品结构优化:高端占比超60%,毛利提升

* 产品涵盖高多层板、HDI板及IC载板。

* IC载板突破:已实现MEMS传感器封装基板、射频滤波器封装基板及SiP系统级封装基板的量产。

* 数据亮点:高端产品合计收入占比已提升至60%以上。

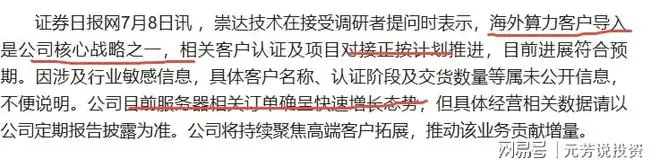

3. 客户突破:海外算力客户导入加速

海外算力客户认证及项目对接按计划推进,服务器相关订单呈现快速增长态势。

4. 产能扩张:珠海二厂+泰国基地同步推进

* 当前产能利用率约90%。

* 加快珠海二厂高多层PCB产能释放,规划新建HDI工厂。

* 泰国生产基地建设同步进行中,规避地缘风险并贴近海外客户。

5. 估值优势:股价低位,主力抢筹

* 股价:不足20元(约17元区间),年初以来涨幅不到30%,处于相对低位。

* 资金面:主力已开启发力,社保与游资合力抢筹超6亿元。

声明:

本文引用官方媒体和网络新闻资料,如有错误,请以最新信息为准。本文梳理内容均为当下市场主线热点,逻辑再好,也得结合大盘涨跌趋势来选择介入跟退出的时机。以上内容仅是基于行业以及公司基本面的静态分析,非无动态买卖指导。股市有风险,入市需谨慎,操作请风险自担。

本文地址:https://www.dr-wine.com/html/743f14999107.html

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。